联系方式

地址:山东省邹平县经济开发区魏纺路一号

电话:0543-4161171

传真:0543-4161188

邮箱:

0543-4161066

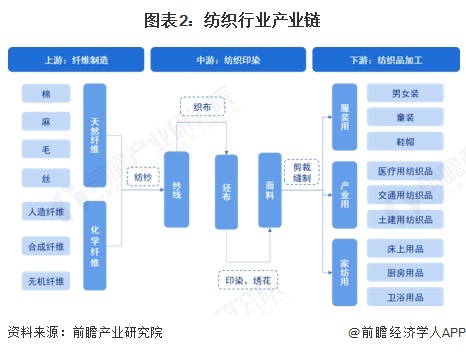

纺织行业是一个涉及将天然纤维某人制纤维通过一系列工艺过程为成品的财产。这些工艺过程包罗纺纱、织布、印染以及最终产物的制制。纺织品普遍使用于服拆、家居粉饰、工业用处等各个范畴。纺织财产是特地处置天然纤维和化学纤维,出产纱线、丝线、带子、织物及印染产物的工业范畴。 从纺织财产链上逛来看,纺织财产链上逛次要包罗天然纤维、化学纤维等原料配料的制制;财产链的中逛,纱线颠末织制构成坯布,随后通过印染和绣花等工艺加工成面料,这些面料颠末剪裁和缝制后,被普遍使用于下逛范畴,满脚分歧需求;下逛财产三个使用端则为服饰服拆、家用纺织品和财产用纺织品。

从纺织财产链上逛来看,纺织财产链上逛次要包罗天然纤维、化学纤维等原料配料的制制;财产链的中逛,纱线颠末织制构成坯布,随后通过印染和绣花等工艺加工成面料,这些面料颠末剪裁和缝制后,被普遍使用于下逛范畴,满脚分歧需求;下逛财产三个使用端则为服饰服拆、家用纺织品和财产用纺织品。 纺织财产链上逛原料及配料供应商次要有恒力石化、荣盛石化、化纤、中华棉花、新乡化纤和丰达棉业等。纺织财产链中逛企业次要有华润纺织、新澳纺织、华茂集团、嘉欣丝绸等企业。纺织财产链下逛服饰服拆次要供应商包络安正时髦、红豆实业等;家用纺织品供应商次要包罗水星家纺、华孚时髦等;财产用纺织品次要有奥美医疗、稳健医疗等。

纺织财产链上逛原料及配料供应商次要有恒力石化、荣盛石化、化纤、中华棉花、新乡化纤和丰达棉业等。纺织财产链中逛企业次要有华润纺织、新澳纺织、华茂集团、嘉欣丝绸等企业。纺织财产链下逛服饰服拆次要供应商包络安正时髦、红豆实业等;家用纺织品供应商次要包罗水星家纺、华孚时髦等;财产用纺织品次要有奥美医疗、稳健医疗等。 中国纺织行业可逃溯到清末期间洋务活动,后来正在时间“黄金年代”有所成长,但正在上世纪三四十年代饱经烽火,行业成长遭到沉沉冲击;自1949年新中国成立以来,我国纺织行业履历了翻天覆地的变化,开国后大致可分为六个阶段:1949-1978年,中国建成了门类齐备的纺织工业系统;1979-1992年,鞭策了纺织行业的快速成长;1993-2000年,纺织行业逐渐市场化并扩大规模;2001-2011年,插手WTO后,纺织行业送来黄金成长期;2012-2018年,行业进入深度调整转型期;2019年至今,行业正在立异、绿色和智能化标的目的上持续成长。中国从一个纺织品欠缺的国度,成长成为世界最大的纺织出产国、消费国和出口国,并正在立异、品牌扶植和绿色成长等方面不竭提拔。

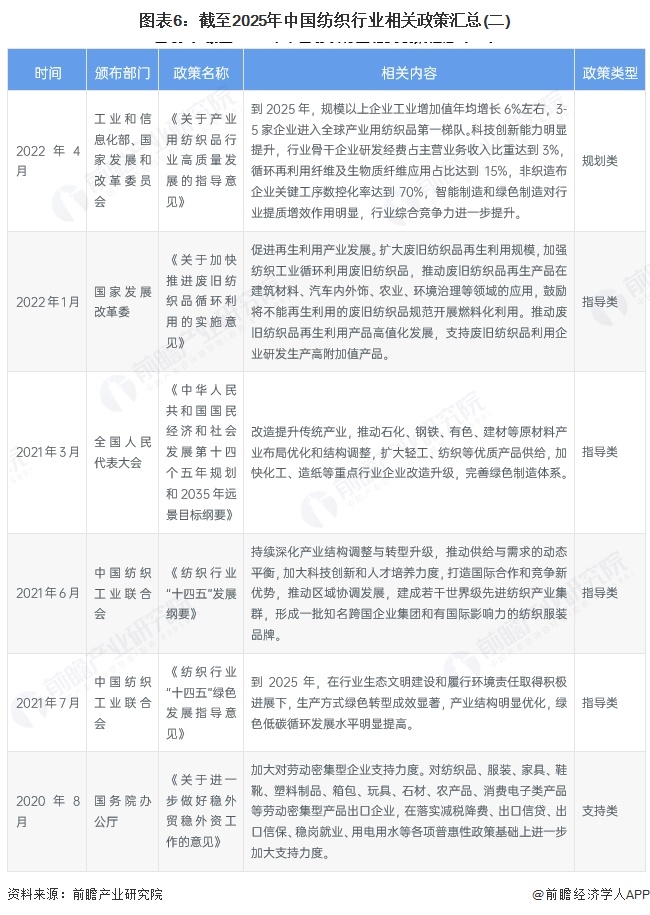

中国纺织行业可逃溯到清末期间洋务活动,后来正在时间“黄金年代”有所成长,但正在上世纪三四十年代饱经烽火,行业成长遭到沉沉冲击;自1949年新中国成立以来,我国纺织行业履历了翻天覆地的变化,开国后大致可分为六个阶段:1949-1978年,中国建成了门类齐备的纺织工业系统;1979-1992年,鞭策了纺织行业的快速成长;1993-2000年,纺织行业逐渐市场化并扩大规模;2001-2011年,插手WTO后,纺织行业送来黄金成长期;2012-2018年,行业进入深度调整转型期;2019年至今,行业正在立异、绿色和智能化标的目的上持续成长。中国从一个纺织品欠缺的国度,成长成为世界最大的纺织出产国、消费国和出口国,并正在立异、品牌扶植和绿色成长等方面不竭提拔。 近年来,国度出台《纺织行业数字化转型三年步履打算(2022-2024年)》、《纺织工业提质升级实施方案(2023-2025年)》等政策,为纺织行业的成长供给了优良的宏不雅和政策支撑,有益于推进财产链各环节健康快速成长、加速迈向全球价值链中高端,为巩固“纺织强国”地位并为实现“制制强国”、“质量强国”方针阐扬主要感化。具体相关政策如下:

近年来,国度出台《纺织行业数字化转型三年步履打算(2022-2024年)》、《纺织工业提质升级实施方案(2023-2025年)》等政策,为纺织行业的成长供给了优良的宏不雅和政策支撑,有益于推进财产链各环节健康快速成长、加速迈向全球价值链中高端,为巩固“纺织强国”地位并为实现“制制强国”、“质量强国”方针阐扬主要感化。具体相关政策如下:

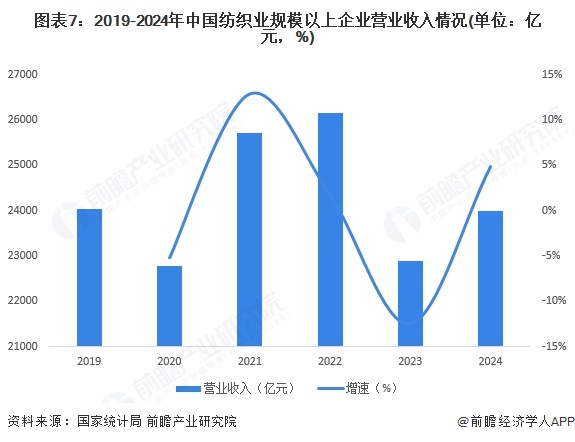

从国内纺织行业规模以上工业企业营收规模上看,近年来,中国纺织业规模以上企业停业收入波动变化,2020年因疫情冲击营收规模呈现下滑,2023年,受国内需求不振影响再度呈现下滑;国度统计局数据显示,2024年,规模以上纺织企业(不包罗服拆业和化纤业企业)停业收入23988亿元,同比上年增加4。8%,运营规模有所修复。

从国内纺织行业规模以上工业企业营收规模上看,近年来,中国纺织业规模以上企业停业收入波动变化,2020年因疫情冲击营收规模呈现下滑,2023年,受国内需求不振影响再度呈现下滑;国度统计局数据显示,2024年,规模以上纺织企业(不包罗服拆业和化纤业企业)停业收入23988亿元,同比上年增加4。8%,运营规模有所修复。 近年来,我国纺织企业深切推进转型升级,积极落实大规模设备更新政策要求,带动高端化、智能化、绿色化投入稳步扩大。2024年,纺织业、服拆业固定资产投资完成额(不含农户)同比别离增加15。6%和18%,增速较上年别离加速16、20。2个百分点,同比增速快于制制业固定投资增速程度。

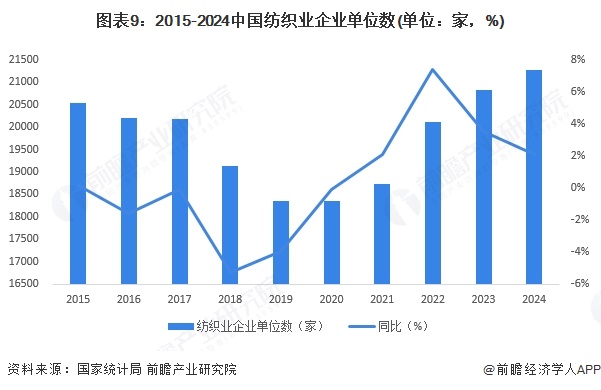

近年来,我国纺织企业深切推进转型升级,积极落实大规模设备更新政策要求,带动高端化、智能化、绿色化投入稳步扩大。2024年,纺织业、服拆业固定资产投资完成额(不含农户)同比别离增加15。6%和18%,增速较上年别离加速16、20。2个百分点,同比增速快于制制业固定投资增速程度。 据国度统计局统计数据,2015-2024年,中国纺织业企业单元数呈先降后升的波动趋向。2020年12月,中国纺织业企业单元数为18344家,是近年来最低点。2021-2024年,企业数量不竭上涨,截至2024年12月,国度统计局统计国内纺织业企业单元数21263家,同比上年增加2。12%。跟着企业数量增加,估计中国纺织业供给能力无望持续增加。

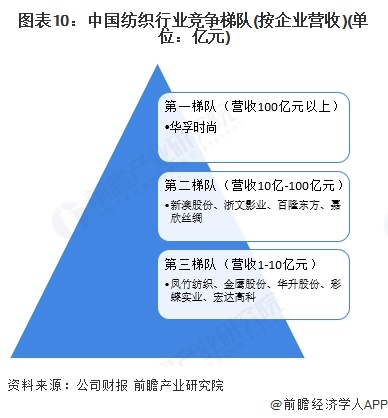

据国度统计局统计数据,2015-2024年,中国纺织业企业单元数呈先降后升的波动趋向。2020年12月,中国纺织业企业单元数为18344家,是近年来最低点。2021-2024年,企业数量不竭上涨,截至2024年12月,国度统计局统计国内纺织业企业单元数21263家,同比上年增加2。12%。跟着企业数量增加,估计中国纺织业供给能力无望持续增加。 按纺织行业企业纺织营业营收规模来看,100亿元以上的企业有华孚时髦等等,营收正在10亿元-100亿元之间的企业有新澳股份、浙文影业、百隆东方和嘉欣丝绸等,营收正在1-10亿元之间的企业有凤竹纺织、金鹰股份、华升股份、彩蝶实业和宏达高科等。

按纺织行业企业纺织营业营收规模来看,100亿元以上的企业有华孚时髦等等,营收正在10亿元-100亿元之间的企业有新澳股份、浙文影业、百隆东方和嘉欣丝绸等,营收正在1-10亿元之间的企业有凤竹纺织、金鹰股份、华升股份、彩蝶实业和宏达高科等。 从细分范畴来看,棉纺织范畴以魏桥创业、天虹国际、华孚时髦、百隆东方等企业为从;麻纺织范畴以金鹰股份、华升股份和金达控股等企业为从;毛纺织范畴以新澳股份、中鼎纺织和浙文影业等企业为从;丝纺织范畴以嘉欣丝绸、达利丝绸和金富春等企业为从;化纤纺织业有彩蝶实业、宏达高科和台华新材等。我国纺织行业细分范畴丰硕,企业数量较多。分析来看,中国纺织行业市场集中度处于较低程度。

从细分范畴来看,棉纺织范畴以魏桥创业、天虹国际、华孚时髦、百隆东方等企业为从;麻纺织范畴以金鹰股份、华升股份和金达控股等企业为从;毛纺织范畴以新澳股份、中鼎纺织和浙文影业等企业为从;丝纺织范畴以嘉欣丝绸、达利丝绸和金富春等企业为从;化纤纺织业有彩蝶实业、宏达高科和台华新材等。我国纺织行业细分范畴丰硕,企业数量较多。分析来看,中国纺织行业市场集中度处于较低程度。 中国纺织行业正处于从“大而全”向“强而韧”转型的环节阶段。短期内,行业需化解低端产能过剩、环保成本高企等挑和,但持久来看,手艺立异取政策支撑为高质量成长注入动力。绿色化取智能化将沉构财产生态,鞭策资本操纵效率提拔取碳排放降低;消费升级倒逼产物立异,功能性面料取可持续时髦成为增加引擎;国际化结构则通过多元市场开辟取品牌出海加强抗风险能力。将来,行业将构成以科技驱动为焦点、以内需市场为根底、以全球合做为延长的新款式,逐渐实现从保守制制向高端办事、从成本合作向价值合作的逾越,成为全球纺织财产升级的引领者。据Statista预测,2025-2029年中国纺织品市场产值复合年增加率估计为3。02%。这一预测反映了中国纺织行业正在履历了多年的快速成长后,已进入一个相对不变且可持续的增加阶段。跟着国内消费升级、手艺立异以及政策支撑的不竭推进,中国纺织行业正从保守的规模扩张向质量提拔改变。前瞻初步核算,估计到2030年,中国纺织行业市场规模将达28676亿元。这一市场规模的扩大不只得益于国内复杂的消费群体和不竭升级的消费需求,还得益于纺织行业本身的转型升级。正在绿色化、智能化的鞭策下,纺织行业的出产效率和产质量量获得了显著提拔,从而满脚了市场对高端纺织品的需求。

中国纺织行业正处于从“大而全”向“强而韧”转型的环节阶段。短期内,行业需化解低端产能过剩、环保成本高企等挑和,但持久来看,手艺立异取政策支撑为高质量成长注入动力。绿色化取智能化将沉构财产生态,鞭策资本操纵效率提拔取碳排放降低;消费升级倒逼产物立异,功能性面料取可持续时髦成为增加引擎;国际化结构则通过多元市场开辟取品牌出海加强抗风险能力。将来,行业将构成以科技驱动为焦点、以内需市场为根底、以全球合做为延长的新款式,逐渐实现从保守制制向高端办事、从成本合作向价值合作的逾越,成为全球纺织财产升级的引领者。据Statista预测,2025-2029年中国纺织品市场产值复合年增加率估计为3。02%。这一预测反映了中国纺织行业正在履历了多年的快速成长后,已进入一个相对不变且可持续的增加阶段。跟着国内消费升级、手艺立异以及政策支撑的不竭推进,中国纺织行业正从保守的规模扩张向质量提拔改变。前瞻初步核算,估计到2030年,中国纺织行业市场规模将达28676亿元。这一市场规模的扩大不只得益于国内复杂的消费群体和不竭升级的消费需求,还得益于纺织行业本身的转型升级。正在绿色化、智能化的鞭策下,纺织行业的出产效率和产质量量获得了显著提拔,从而满脚了市场对高端纺织品的需求。 更多本行业研究阐发详见前瞻财产研究院《全球及中国纺织材料财产成长深度调研取投资计谋规划阐发演讲》证券之星估值阐发提醒东方盛虹盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒化纤盈利能力一般,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒恒逸石化盈利能力一般,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒新乡化纤盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒华孚时髦盈利能力较差,将来营收获长性较差。分析根基面各维度看,更多证券之星估值阐发提醒宏达高科盈利能力较差,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒嘉欣丝绸盈利能力较差,将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒荣盛石化盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。算法公示请见 网信算备240019号。

更多本行业研究阐发详见前瞻财产研究院《全球及中国纺织材料财产成长深度调研取投资计谋规划阐发演讲》证券之星估值阐发提醒东方盛虹盈利能力较差,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒化纤盈利能力一般,将来营收获长性较差。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒恒逸石化盈利能力一般,将来营收获长性较差。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒新乡化纤盈利能力一般,将来营收获长性一般。分析根基面各维度看,股价偏高。更多证券之星估值阐发提醒华孚时髦盈利能力较差,将来营收获长性较差。分析根基面各维度看,更多证券之星估值阐发提醒宏达高科盈利能力较差,将来营收获长性一般。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒嘉欣丝绸盈利能力较差,将来营收获长性优良。分析根基面各维度看,股价合理。更多证券之星估值阐发提醒荣盛石化盈利能力优良,将来营收获长性优良。分析根基面各维度看,股价合理。更多以上内容取证券之星立场无关。证券之星发布此内容的目标正在于更多消息,证券之星对其概念、判断连结中立,不应内容(包罗但不限于文字、数据及图表)全数或者部门内容的精确性、实正在性、完整性、无效性、及时性、原创性等。相关内容不合错误列位读者形成任何投资,据此操做,风险自担。股市有风险,投资需隆重。如对该内容存正在,或发觉违法及不良消息,请发送邮件至,我们将放置核实处置。算法公示请见 网信算备240019号。